存款利率年内第三次下调,保险成“挪储”首选!临近年末,银行迎来2023年的第三轮“降息潮”,多家银行从今天起调整存款挂牌利率。

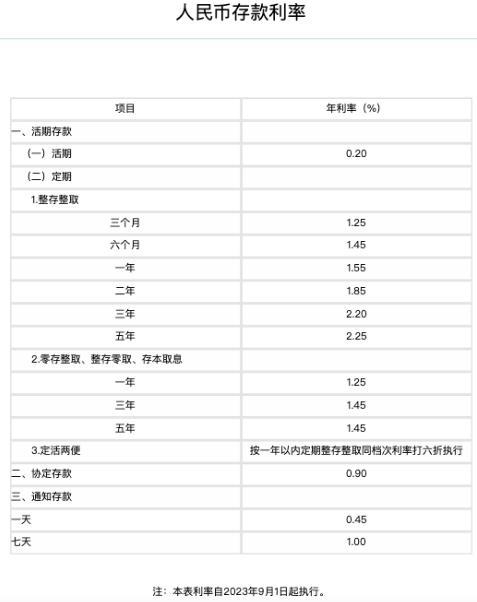

农业银行此前存款利率

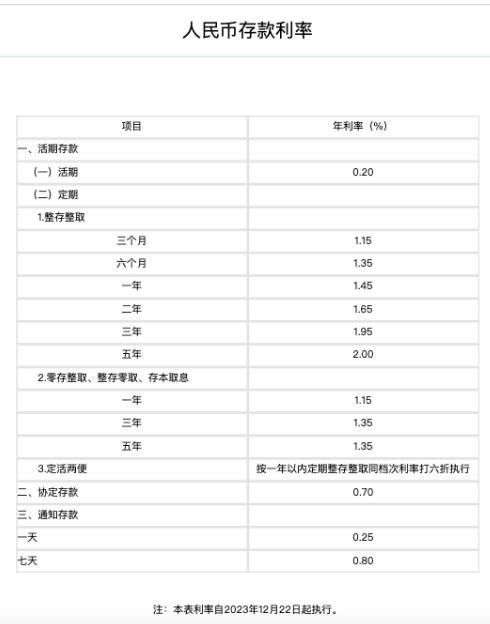

农业银行今日调整后的存款利率

记者12月22日早查询中国农业银行官网获悉,农业银行于12月22日下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调20个基点。

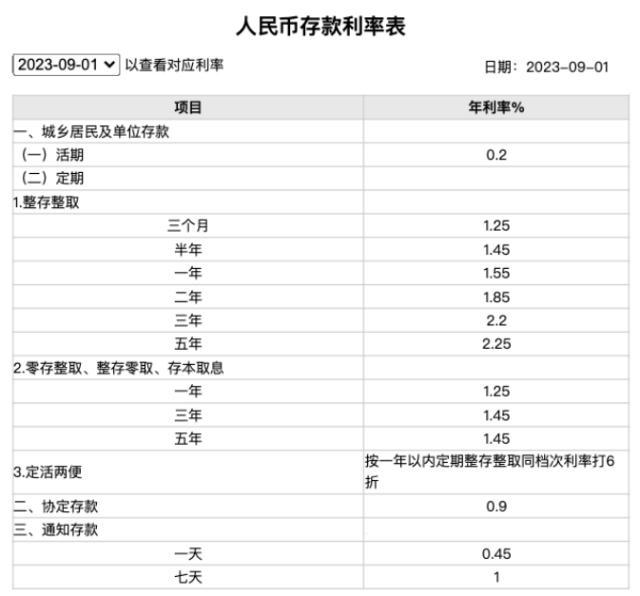

工商银行此前存款利率

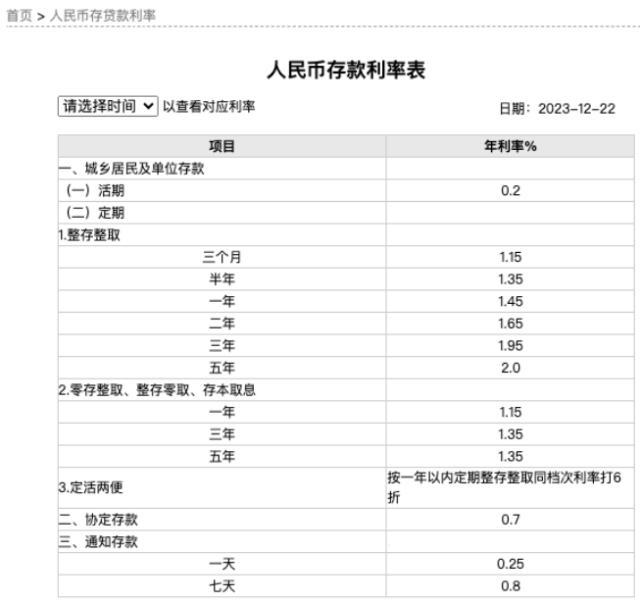

工商银行今日调整后的存款利率

12月21日,中国工商银行率先发布《调整人民币储蓄存款利率相关说明》称,为进一步发挥存款利率市场化调整机制作用,持续释放贷款市场报价利率改革和传导效应,提升服务实体经济可持续性,该行自2023年12月22日起下调存款挂牌利率。

12月22日早,工商银行官网显示,定期整存整取三个月、半年和一年期利率同样均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

记者算了笔账,拿10万元存3年定期,如果利率从2.2%降至1.95%,利率下调后累计到期利息将减少750元。按照惯例,其他国有大行将自12月22日起调整存款挂牌利率,主要股份制银行也将跟进调整。

早在2022年9月15日,稳定了7年之久的国有行挂牌利率迎来了第一次调整,随后在今年的6月8日、9月1日分别再次调整。此次也是年内国有行第三次下调挂牌利率,距上次调整时隔3个多月。

6月8日,六大行共同下调存款挂牌利率,活期存款由此前的0.25%下调5个基点至0.2%,2年期定期存款利率下调10个基点至2.05%,3年期定期存款利率下调15个基点至2.45%,5年期定期存款利率下调15个基点至2.5%。招行等12家全国性股份制银行宣布调整存款利率,降幅基本与国有大行相同,这也引发了城商行、农商行等中小银行的跟随。

9月1日,多家银行一年期、两年期、三年期和五年期人民币定期存款利率有所下调,工商银行、农业银行等国有大行的五年期定存利率降低25个基点至2.25%。

受LPR多次下调以及金融合理让利实体经济等因素影响,银行息差收窄已成为趋势,而存款利率下调将降低银行的存款成本率,缓解息差压力。

根据国家金融监督管理总局数据,前三季度,商业银行净息差为1.73%,环比下降0.01个百分点。人民银行发布的《2023年第三季度中国货币政策执行报告》显示,持续发挥贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制作用,推动降低企业贷款利率,稳定银行负债成本。

2022年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,引导各银行参考市场利率变化情况,合理调整存款利率水平。中国人民银行货币政策司司长邹澜此前曾在国新办新闻发布会上介绍,存款利率市场化调整机制在持续发挥作用,表明存款利率市场化程度在进一步提高。银行主动下调存款利率后,存款利率继续有所降低,有利于稳定银行负债成本,为降低企业贷款利率创造有利条件,并增强银行支持实体经济的能力和可持续性。

在存款利率下降背景下,居民应该如何理财呢?理财专业人士提示,投资者需要确定自己的投资目标,例如长期资本增值、收入增加或风险管理等,同时评估自己对风险的承受能力,以便在选择资产类别时做出更明智的决策。

理财已经进入保险时代

央视财经揭榜的《中国美好生活大调查》中,保险再一次成为了老百姓心中的投资首选,这已经是保险第6次荣登榜首了,足以证明了保险在老百姓心中的地位了。

某财经频道曾做出了预言:财富管理已经进入保险时代了。

前不久,凤凰卫视当家主持人吴小莉采访著名的经济学家陈志武,他是耶鲁大学终身金融学教授,香港大学经济学讲席教授。光粉丝就有千万之多。

吴小莉问了一个大家都感兴趣的问题:当这个世界不确定性大于确定性时,我们该如何选择。

陈志武回答了两点:

一、未来5-10年,以保值为主,放弃投资翻倍的幻想

二、规避风险是第一位的,尽量利用好保险产品,安排自己家庭的投资理财组合。

财富积累对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

央视:利率下行建议购买保险

央视财经曾多次提醒:利率往下走,建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。

保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

“应该趁现在部分资产还有合理收益的时候尽快锁定长期稳定收益,不要纠结现在的收益比过去已经低了很多,生态环境已经变了。”

按照这个逻辑,保险的增额终身寿险和年金类产品都正好符合这些条件:

①本金超级安全:在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,众所周知保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

②锁定未来利率:试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定3%-3.5%的收益率,你愿不愿意?

终身年金险:活多久,领多久,提供一辈子的现金流,是对冲长寿风险最好的产品,可以用作养老金补充。

增额终身寿险:现金价值高,灵活性也比较高,是用确定的钱、确定的赔付条件,赔给确定的人,特别适合做资产配置,将财富的控制权牢牢掌握在手里。

在资产配置的序列中,保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!是金融界公认的最持续、最稳健、最安全的“长期稳定现金流”。

存款利率年内第三次下调,保险成“挪储”首选!临近年末,银行迎来2023年的第三轮“降息潮”,多家银行从今天起调整存款挂牌利率。

农业银行此前存款利率

农业银行今日调整后的存款利率

记者12月22日早查询中国农业银行官网获悉,农业银行于12月22日下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调20个基点。

工商银行此前存款利率

工商银行今日调整后的存款利率

12月21日,中国工商银行率先发布《调整人民币储蓄存款利率相关说明》称,为进一步发挥存款利率市场化调整机制作用,持续释放贷款市场报价利率改革和传导效应,提升服务实体经济可持续性,该行自2023年12月22日起下调存款挂牌利率。

12月22日早,工商银行官网显示,定期整存整取三个月、半年和一年期利率同样均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

记者算了笔账,拿10万元存3年定期,如果利率从2.2%降至1.95%,利率下调后累计到期利息将减少750元。按照惯例,其他国有大行将自12月22日起调整存款挂牌利率,主要股份制银行也将跟进调整。

早在2022年9月15日,稳定了7年之久的国有行挂牌利率迎来了第一次调整,随后在今年的6月8日、9月1日分别再次调整。此次也是年内国有行第三次下调挂牌利率,距上次调整时隔3个多月。

6月8日,六大行共同下调存款挂牌利率,活期存款由此前的0.25%下调5个基点至0.2%,2年期定期存款利率下调10个基点至2.05%,3年期定期存款利率下调15个基点至2.45%,5年期定期存款利率下调15个基点至2.5%。招行等12家全国性股份制银行宣布调整存款利率,降幅基本与国有大行相同,这也引发了城商行、农商行等中小银行的跟随。

9月1日,多家银行一年期、两年期、三年期和五年期人民币定期存款利率有所下调,工商银行、农业银行等国有大行的五年期定存利率降低25个基点至2.25%。

受LPR多次下调以及金融合理让利实体经济等因素影响,银行息差收窄已成为趋势,而存款利率下调将降低银行的存款成本率,缓解息差压力。

根据国家金融监督管理总局数据,前三季度,商业银行净息差为1.73%,环比下降0.01个百分点。人民银行发布的《2023年第三季度中国货币政策执行报告》显示,持续发挥贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制作用,推动降低企业贷款利率,稳定银行负债成本。

2022年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,引导各银行参考市场利率变化情况,合理调整存款利率水平。中国人民银行货币政策司司长邹澜此前曾在国新办新闻发布会上介绍,存款利率市场化调整机制在持续发挥作用,表明存款利率市场化程度在进一步提高。银行主动下调存款利率后,存款利率继续有所降低,有利于稳定银行负债成本,为降低企业贷款利率创造有利条件,并增强银行支持实体经济的能力和可持续性。

在存款利率下降背景下,居民应该如何理财呢?理财专业人士提示,投资者需要确定自己的投资目标,例如长期资本增值、收入增加或风险管理等,同时评估自己对风险的承受能力,以便在选择资产类别时做出更明智的决策。

理财已经进入保险时代

央视财经揭榜的《中国美好生活大调查》中,保险再一次成为了老百姓心中的投资首选,这已经是保险第6次荣登榜首了,足以证明了保险在老百姓心中的地位了。

某财经频道曾做出了预言:财富管理已经进入保险时代了。

前不久,凤凰卫视当家主持人吴小莉采访著名的经济学家陈志武,他是耶鲁大学终身金融学教授,香港大学经济学讲席教授。光粉丝就有千万之多。

吴小莉问了一个大家都感兴趣的问题:当这个世界不确定性大于确定性时,我们该如何选择。

陈志武回答了两点:

一、未来5-10年,以保值为主,放弃投资翻倍的幻想

二、规避风险是第一位的,尽量利用好保险产品,安排自己家庭的投资理财组合。

财富积累对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

央视:利率下行建议购买保险

央视财经曾多次提醒:利率往下走,建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。

保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

“应该趁现在部分资产还有合理收益的时候尽快锁定长期稳定收益,不要纠结现在的收益比过去已经低了很多,生态环境已经变了。”

按照这个逻辑,保险的增额终身寿险和年金类产品都正好符合这些条件:

①本金超级安全:在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,众所周知保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

②锁定未来利率:试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定3%-3.5%的收益率,你愿不愿意?

终身年金险:活多久,领多久,提供一辈子的现金流,是对冲长寿风险最好的产品,可以用作养老金补充。

增额终身寿险:现金价值高,灵活性也比较高,是用确定的钱、确定的赔付条件,赔给确定的人,特别适合做资产配置,将财富的控制权牢牢掌握在手里。

在资产配置的序列中,保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!是金融界公认的最持续、最稳健、最安全的“长期稳定现金流”。

查看更多关于【明星动态】的文章