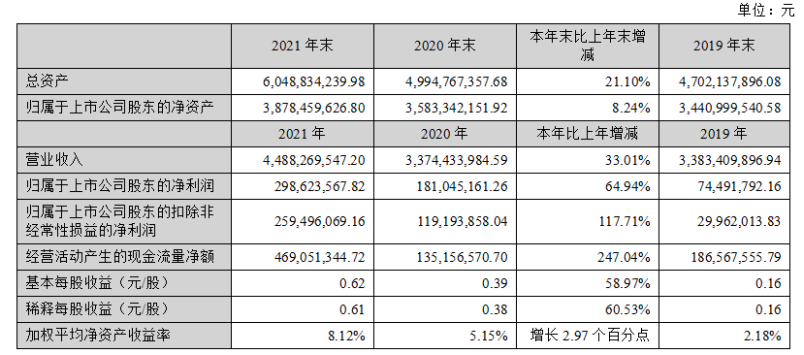

4月26日,惠州市华阳集团(002906)发布2021年财报。报告显示,2021年集团实现营收44.88亿元,较上年同期增长33.01%;实现归属于上市公司股东的净利润为2.99亿元,较上年同期增长64.94%。

华阳集团主要会计数据和财务指标(图片来源:华阳集团公告)

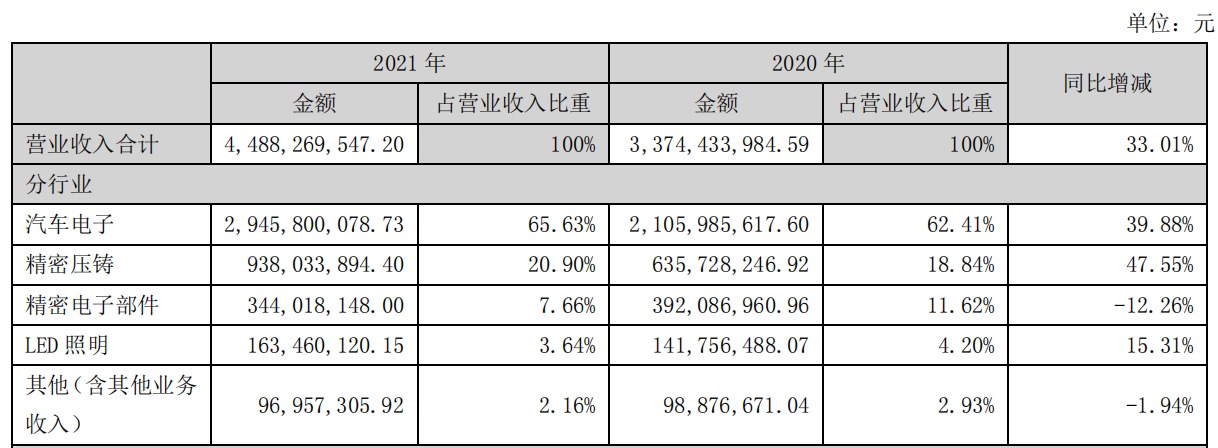

整体向稳,汽车电子与精密压轴高幅增长

从业务架构上看,目前华阳集团旗下共有汽车电子、精密压铸、LED照明、精密电子部件四大业务版块。其中,跟汽车相关的两大业务部门汽车电子和精密压铸增长明显,增幅分别为39.88%和47.55%。

华阳集团核心业务营收表现(图片来源:华阳集团公告)

具体来看,汽车电子实现营业收入29.46亿元,较上年同期增长39.88%,在集团总营收占比达65.63%。汽车电子业务目前涵及“智能座舱、智能驾驶、智能网联”三大领域。基于产品上的前瞻布局和不断优化创新,报告期内此业务版块订单量持续增多,如座舱域控产品推出多种芯片方案获得多家车厂的定点项目;数字仪表形成高中低方案平台全覆盖,新项目增多;AR-HUD实现规模化量产;全新推出的车载数字声学系统产品获得多个定点项目等。

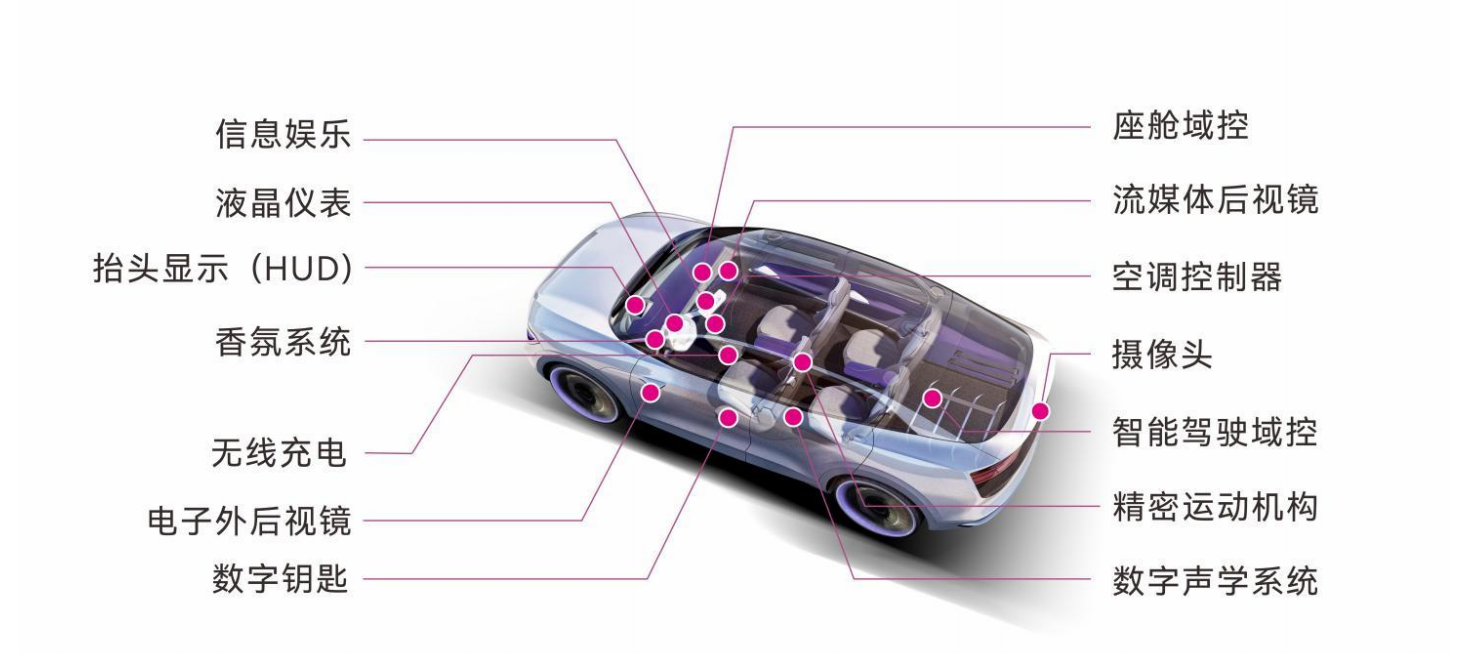

华阳集团汽车电子产品在汽车的应用场景示意图(图片来源:华阳集团)

此外,2021年华阳集团汽车电子业务在深耕已有优质客户的同时,还加快了新能源车企和海外车企客户的拓展,报告期内承接了包括长安福特、Stellantis集团、北京现代、长安马自达、东风本田、长城、长安、广汽、吉利、比亚迪、比亚迪丰田、悦达起亚、一汽、北汽、奇瑞、东风、百度、蔚来、威马、金康赛力斯、零跑、小桔智能、、越南Vinfast等客户的新项目。

精密压铸实现营业收入9.38亿元,较上年同期增长47.55%,营收占比达20.90%。 精密压铸业务目前拥有汽车关键零部件、精密3C电子部件及工业控制部件等产品线,产品应用从动力系统、制动系统、转向系统等关键零部件延伸至新能源三电系统、热管理系统和汽车电子零部件(HUD、激光雷达、毫米波雷达)等。报告期内,精密压铸业务打造以市场、技术、项目相结合的“铁三角”模式,成功导入比亚迪、大陆、博格华纳、采埃孚、海拉、泰科、联电、纬湃、大疆、速腾聚创等客户的新项目,其中新能源汽车和汽车电子(HUD、激光雷达、毫米波雷达等)相关项目订单持续增加。

华阳集团精密压铸产品在汽车的应用领域示意图(图片来源:华阳集团)

企业核心竞争力分析

回顾整个2021年,汽车产业遭遇国内疫情散发、芯片短缺、原材料价格上涨等诸多挑战,华阳集团依然实现业绩上的稳定增长,尤其是净利润方面大幅提升,这与企业综合实力以及前瞻战略规划有较大关联。整体来看,企业竞争力主要呈现在以下几个方面:

1、企业研发投入加大,研发实力日益增强。近年来,华阳集团在研发投入上持续加大。据了解,2021年研发投入约3.82亿元,较上年同期增长27.01%,占营业收入的8.50%。截至报告期末,公司拥有专利714项,其中发明专利250项。2021年产品研发成果包括建立了三个平台的域控制器产品,W-HUD大幅升级,AR-HUD规模化量产,无线充电完成了向大功率的升级,煜眼摄像头实现关键技术升级、AAOP 开放平台升级等,同时还承接了高难度的压铸零部件项目,延伸了镁合金产品线。

2、公司业务布局合理,产品线日益丰富。产品方面,华阳集团顺应行业趋势,在汽车领域重点围绕智能化、低碳化(轻量化)布局。汽车电子方面,相关产品如HUD、域控制器、无线充电、电子内外后视镜等均是目前市场“热点”。精密压轴方面,铝合金、镁合金压铸业务在电气化大趋势下市场前景广阔。

3、强大的制造工程能力。华阳在各个业务板块中的制造工程能力均达到了国内先进水平,此外,企业还在稳步推进数字化智慧工厂的建设,将进一步提升核心竞争力。

4、完善的销售网络。长期以来,华阳针对不同产品构建了完善的销售体系。在国内,销售团队遍布东北、华北、华东、华中、华南、西北、西南等全国主要市场;国际市场方面,产品已经出口至欧洲、美洲、日本、东南亚、中东等多个国家和地区。

展望2022年,华阳指出,汽车产业依然存在诸多风险与挑战,对于此,公司将通过提升产品竞争力、强化订单开拓力度、优化客户结构、加强成本管控等减轻影响。此外,公司还将密切关注、积极推动与关键零部件供应商形成战略合作和争取供应商资源的优先调配,降低价格上升和供应短缺的风险。

本文来源:盖世汽车资讯

查看更多关于【汽车出行】的文章