停工,停业,停滞,停摆……

疫情对人们生产生活的影响还在持续,汽车行业同样也不能独善其身。根据乘联会3月车市销量数据,批发层面虽然仅同比下滑1.6%,但是零售上,由于3月下旬全国各地就出现疫情扩散的现象,导致当月零售市场下滑幅度超过10%,这让今年一季度车市变得稍显黯淡。

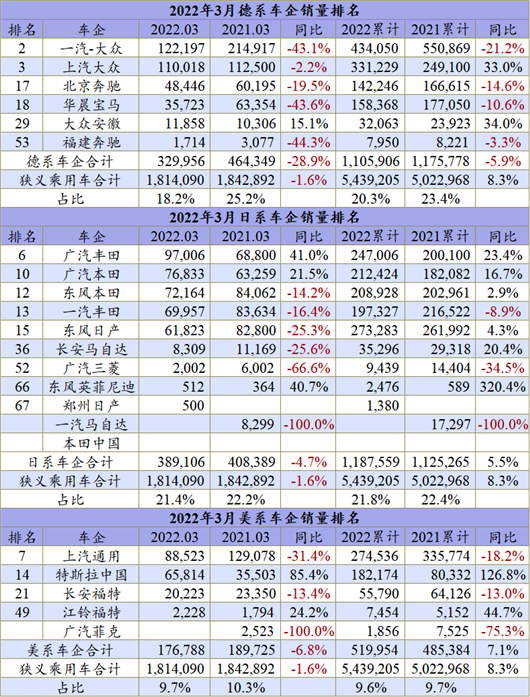

车市下滑的背后,是众多车企遭受疫情冲击的结果,分布不同地区的汽车制造商,因为疫情的缘故,迎来了批发量的大幅下滑,特别是3月下旬东北的疫情,让一汽-大众(-43.1%)、上汽通用(-31.4%,因沈阳北盛基地)、华晨宝马(-43.6%)、一汽红旗(-49.5%)等车企销量纷纷大跳水,同时也改变了3月车企销量排名的格局。

比如车企前三强就已经迎来了最新的变化,长安汽车超越低迷的一汽-大众拿下了月度销量冠军,而比亚迪则在新能源的推进中,取得了车企销量第4的成绩,吉利则因为处在新能源转型之中,加之供应链紧张,暂居车企第5名。同时自主三强也变成了长安、比亚迪、吉利。

另外在前十强中,广汽丰田和广汽本田成为为数不多增长的车企,而之前自主车企三强之一的长城则位于3月份车企排名的第9名。

随着3月份销量出炉,2022年一季度车市的大体情况也已经明朗,这一点从车企排名TOP 15中可以看到,基本上符合行业对车企走势的预期。

比如一季度的车企前三强被一汽-大众、长安汽车、上汽大众拿下,其中一汽-大众仍然遥遥领先所有车企。不过考虑到4月上旬一汽集团依然处在疫情管控之中,包括上游零部件配套等情况影响,在二季度中一汽-大众的领先优势或将被追平。长安则与吉利互换位次,实现了暂时的领先,二者之间的竞争还需要看后续产品和市场反馈。

不过排名一季度第三的上汽大众相对来说较为危险,一方面是上海疫情对企业产量的影响,二是吉利、比亚迪们的快速赶超,预计长安、吉利、比亚迪将共同成为车企前五常青树,所以目前还在第9的长城要加油了。

从系别来看,自主品牌3月份市场销量同比增长高达21.7%,市场份额高达47%,这应该是近几年来表现最好的一次;一季度的累计销量增幅也超过20%,特别是自主新能源产品的热销推动自主品牌成为新能源市场的主力军,接下来半壁江山将是自主品牌继续啃下的难题。不过就自主品牌内部来说,竞争也非常激烈,自主三强发生变化,吉利、长安、比亚迪最后谁会胜过谁?或许这并不重要,三十年河东三十年河西,每家企业都有自己的节奏,各领风骚数百年的你追我赶,才让中国品牌的实力逐步超越外资,在自己的主场捧得奖杯。

市场就是如此,自主的彼长必然带去一些车企的此消,德系就是如此。3月除了大众安徽取得了正增长,德系品牌单月跌幅高达28.9%,推动其市占率跌至18.2%。就算是一季度,德系的份额也仅有20.3%,这也说明以大众为首的主流合资,和以奔驰、宝马、奥迪为首的豪华市场,正在遭受新的蚕食,前者是日系和自主品牌的围攻,后者则是高端电动汽车进攻的要地。在新能源转型尚未成功之前,德系品牌还将过一段苦日子。

日系品牌除了广汽,3月份也受到了小范围的波及,市场总量下滑4.7%,份额下跌至21.4%。不过一季度,日系品牌在双车战略的推动下,总量依然处于增长态势,市场份额也高于德系品牌。在德系品牌多方受阻的背景下,日系品牌超越德系品牌也应该是未来车市的常态。

3月份美系车总体销量下滑了6.8%,这使得美系车的份额再次跌破10%,一季度虽然美系车在特斯拉的推动下实现了7.1%的增长,但是通用、福特的不给力,给美系车带去了进一步增长的压力,10%的市占率,将成为未来很长一段时间美系车所要实现和坚守的目标。

从3月中旬至今,上海疫情依然没有得到缓解,这意味着以上汽、特斯拉为大本营的车企们,二季度将会迎来更加糟糕的局面。当然其他车企并不能独善其身,在疫情封控下,上游零部件和物流的停摆,也将传递到各大车企。

近些天来,无论是蔚来还是特斯拉,无论是宁德时代还是广州的车企,均陷入停产风波,这是大面积疫情封控下的产业次生灾害,由此将引发新一轮的市场格局变化。4月份的车市情况并不明朗,特别是长三角、东三省、珠三角地区也将因为疫情的封控,带去销量上的下跌。

不信,下个月见。

本文来源:盖世汽车资讯

查看更多关于【汽车出行】的文章