8月31日,华东地区某大行将三年期存款利率从2.85%下调至2.65%,引发市场热议。与此同时,另一家大行的客户经理透露,该行存款预计9月1日将下调利率,下调幅度或将涉及不同期限的存款,其中一年期和两年期或将下调10个基点,而三年期和五年期可能下调25个基点。这一系列降息的背后,是银行业面临的利率压力和经济趋势的影响。

存款利率下调:压力与趋势

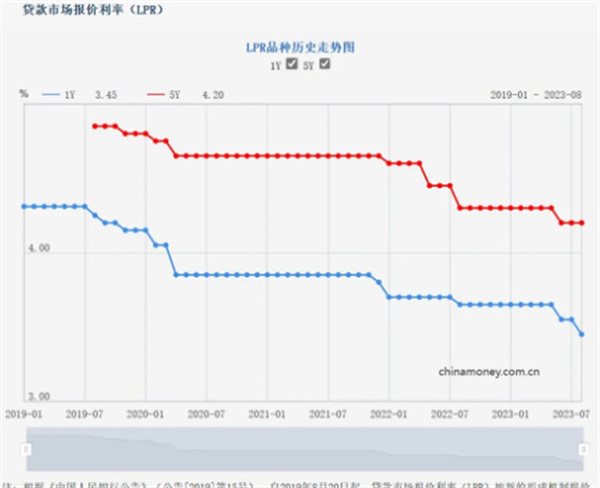

随着中国国债收益率和贷款市场报价利率的变化,银行存款利率也逐步调整。近期1年期贷款市场报价利率(LPR)下调以及10年期国债收益率的持续下降,再次引发存款利率调降的预期。然而,存款利率的调整并非仅仅受到市场利率的驱动,还与银行业的整体利润状况和实体经济的融资需求有关。

银行息差压力:调整的背景

银行业在不断下行的贷款利率下,面临着净息差不断收窄的压力。根据上市银行半年报数据,绝大多数银行的净息差都出现了不同程度的缩小,其中有的甚至达到35个基点的降幅。而持续的息差收窄可能会影响银行的盈利能力和经营稳定性,因此,通过下调存款利率来缓解净息差压力成为了银行的一项重要策略。

存款利率下降:对市场和实体经济的影响

存款利率的调降将为实体经济融资带来一定的便利,降低了企业的融资成本。特别是在存量房贷利率调整的背景下,降低存款利率也将有助于推动银行进一步降低房贷利率,支持房地产市场的稳定发展。此外,银行利率调整还会影响市场的投资决策,特别是一些依赖固定收益类产品的投资者。

银行管理层的表态

在近期的银行业中期业绩会上,多家银行的管理层对于存款利率的调整和银行业面临的挑战进行了表态。他们强调了利率调整对于提升存款结构、支持实体经济和保持银行可持续发展的重要性。各家银行也都在积极寻求应对措施,以应对净息差持续收窄的挑战。

展望未来

随着中国金融市场的不断发展和宏观经济形势的变化,银行利率的走势仍然充满不确定性。银行将需要在实现盈利和支持实体经济之间寻求平衡,通过灵活的利率策略来适应市场的变化。同时,监管政策的引导也将在一定程度上影响银行的利率决策。

在这样的背景下,银行业将继续面临着挑战和机遇。通过灵活的利率调整,银行有望在保持盈利能力的同时,积极支持实体经济的发展,为经济稳定增长发挥重要作用。

查看更多关于【投资理财】的文章