一场 NFT 平台大战正在慢慢浮出水面。

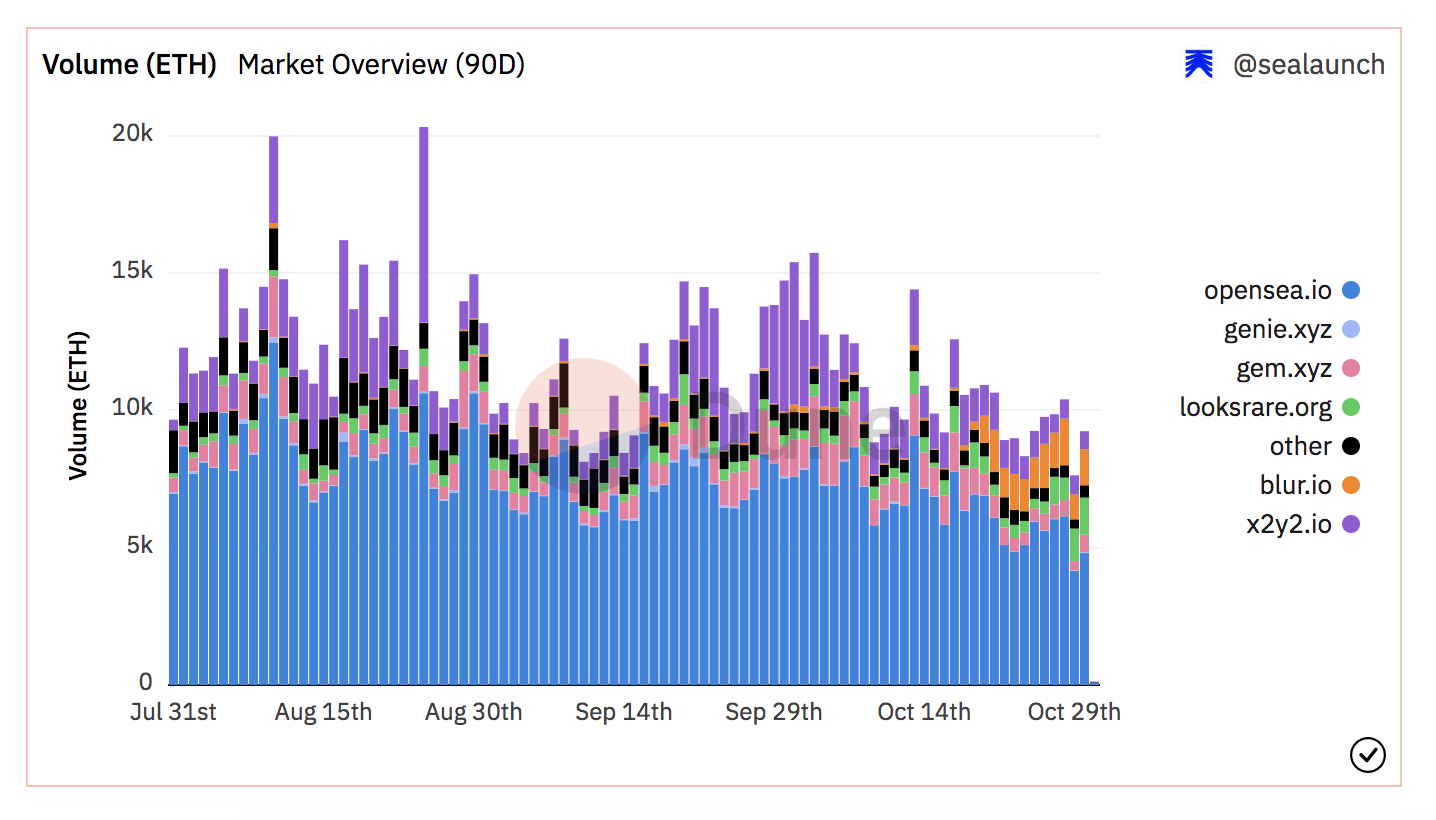

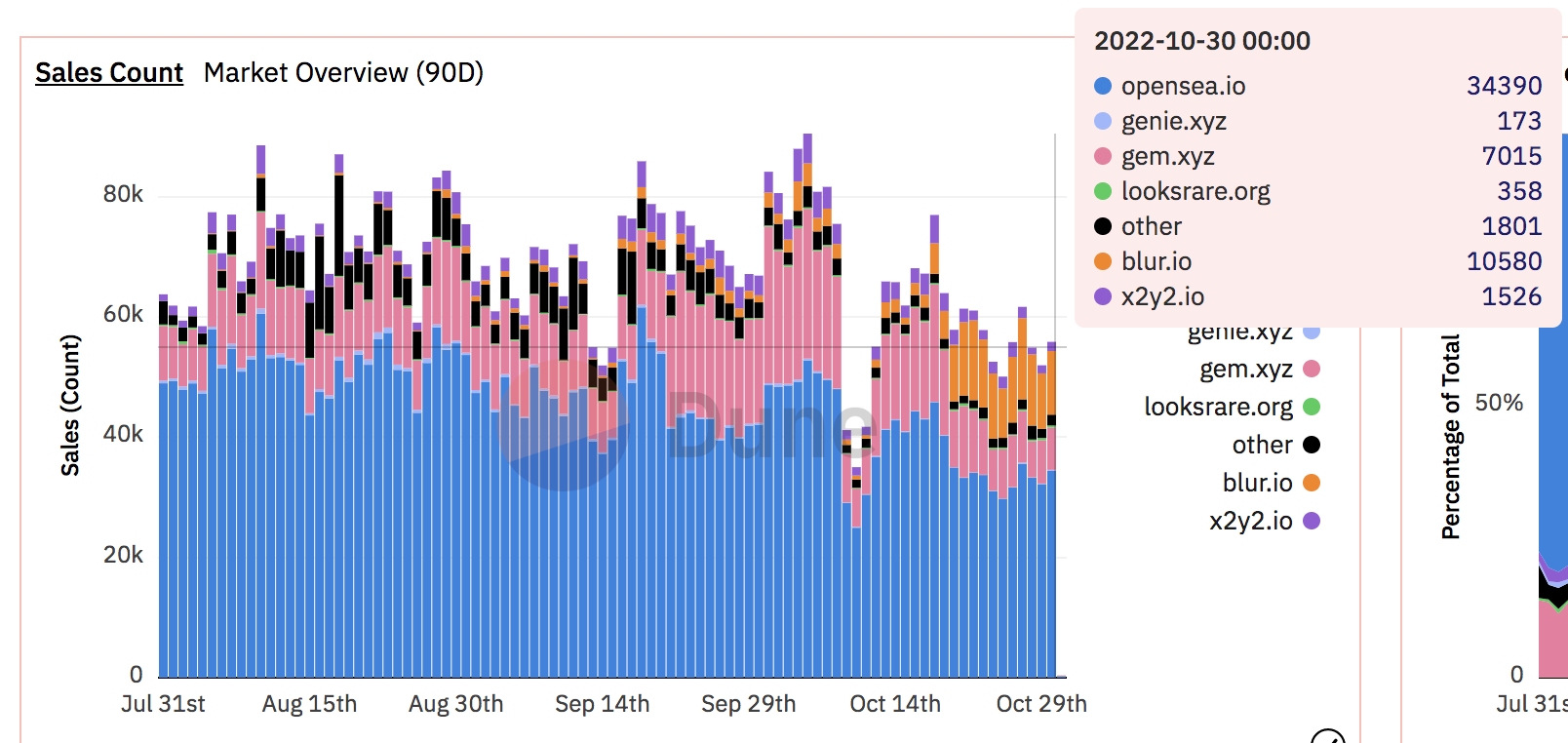

数据显示,NFT 市场领头羊 OpeaSea 的领先优势继续在缩小,截至今年 3月份,OpeaSea 在 NFT 市场的市场占有率超过了80%,但在最近,随着诸多竞争者的崛起,该平台的市场份额逐渐遭到了蚕食。

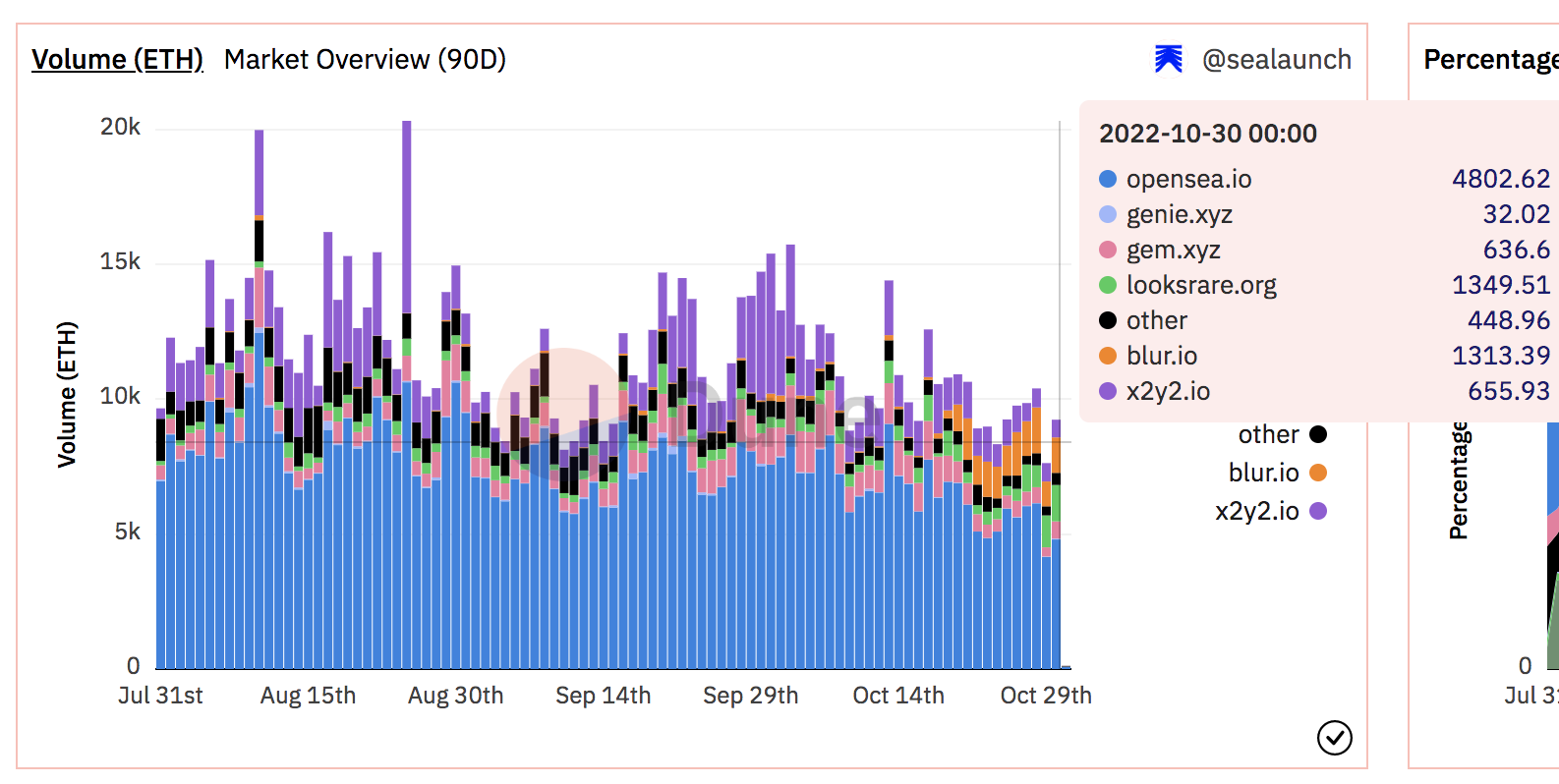

根据 sealaunch 提供的统计数据显示,在过于一周,OpeaSea 平台的交易量在整个以太坊 NFT 市场的占比份额已降低到 58 % 左右,与此同时, Blur 以及 LooksRare 这两个平台的市场占有率则有所上升。

在这篇文章中,我们将简单了解这些 NFT 平台的发展情况。

图片来源:由无界版图 AI 工具生成。

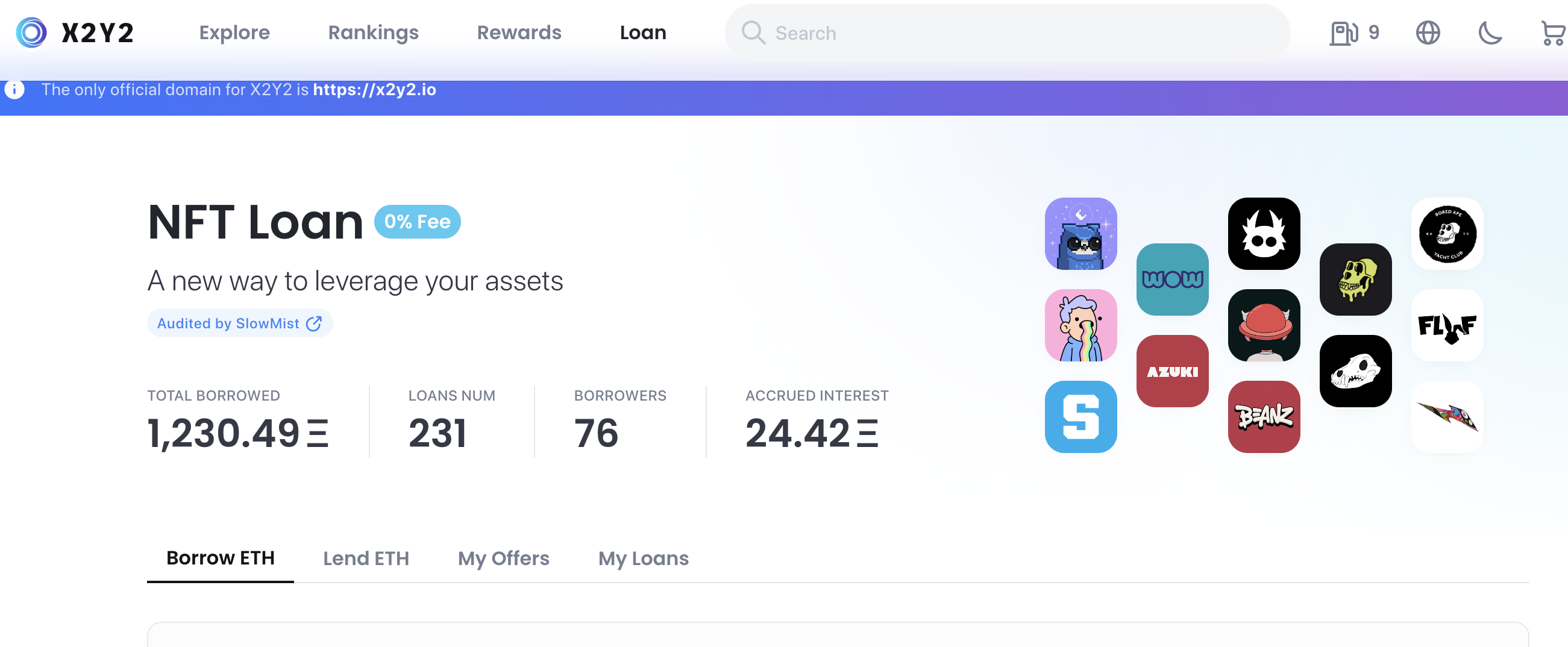

1、X2Y2

X2Y2 是今年推出的一个以太坊 NFT 交易市场,其平台收取的交易费用相对较低(0.5%,且全部分配给 X2Y2 代币质押者),并且 X2Y2 还推出了一个 0% 费用的 NFT 借贷服务,这使其具备了一些竞争力。

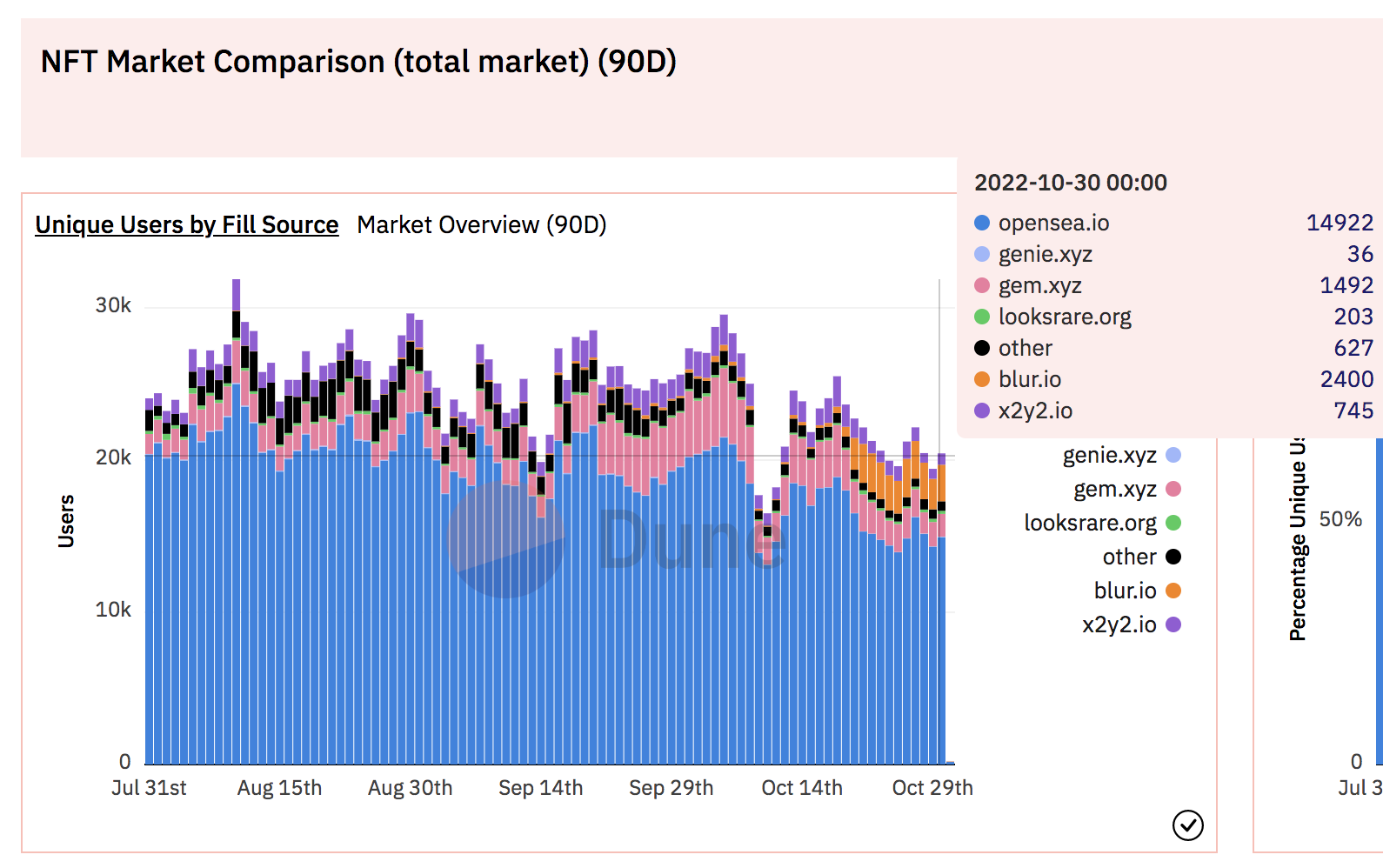

在过去的一周,X2Y2 在独立用户数、交易数量、交易金额等数据方面排在以太坊 NFT 市场的第四位,仅在 OpeaSea 、 Blur 以及 Gem 之后。

两个月前,X2Y2 跟随 Sudoswap 推出了零版税的功能,这也引起了市场对版税问题的关注。

2、LookRare

LooksRare 是一个去中心化、社区优先的 NFT 市场,他们积极奖励参与平台的交易者、代币质押者、创作者以及收藏家,而在上周,LooksRare 也宣布默认取消了 NFT 创作者版税,这一举措也是顺应了市场趋势,除此之外,LookRare 还宣布与创作者以及 NFT 收藏者分享 LooksRare 协议费用的 25%。

以下是更改后策略的详细说明:

- 版税:LooksRare 将把 25% 的协议费用奖励给创作者,并取消标准的创作者版税,买家可选择在付款时支付可选的版税。

- 协议费用:总费用仍然是 2%,但现在每笔交易的 1.5% 归 LOOKS 质押者所有,如果他们设置了一个接受者地址,则 0.5% 归收款者(如果他们没有设置,总费用仅为 1.5%) 。

- 交易奖励:95% 的交易奖励给卖方,5% 给买方。

- 挂单奖励:挂单奖励排行榜现在仅按 OpenSea 24 小时滚动交易量进行排名。

在过去的一周,LookRare 在独立用户数、交易数量等数据方面排在以太坊 NFT 市场的第五位,而在交易金额方面,由于 LookRare 采用的新策略,这使其在短期内增长到市场第二位,目前仅次于 OpeaSea。

3、Gem

Gem 是一个连接 NFT 市场的 NFT 聚合器,其使 NFT 交易者能够节省更多的 gas 费用,在被 OpenSea 收购之后,Gem 的开发与运营情况并不如人意,这从其官方推特账户在过去 4 个月的活动情况可以看出,尽管如此,目前 Gem 仍然是领先的 NFT 平台之一。

根据 Gem 最新的一条推文显示,Gem 将在不久之后迎来 V2 版本,目前项目方透露出来的三个关键词是“更快”、“一站式”以及“degen ready”,但并没有提到“取消版税”等更为激进的改进。

从数据上看,Gem 的情况不容乐观,在过去的一周,Gem 在独立用户数、交易数量等数据方面排在市场第 3 位,而在交易金额方面,其在过去几天的数据已经下滑至市场第 5 位,这或许与版税问题有着较大的关系。

4、Blur

Blur 是 NFT 市场的新进入者,其定位是为专业级 NFT 交易者服务。相比其他的 NFT 市场,Blur 的最大优势之一是速度(相应的缺点是 gas 费用相对更高),与此同时,他们还是第一个采用零市场手续费策略的平台,此外,Blur 为交易者提供了可选的版税,并以空投激励的方式鼓励交易者以高于 0.5 %的版税参与 NFT 交易。

在公测之后,Blur 的数据经历了快速增长,在过去的一周,X2Y2 在独立用户数、交易数量等数据方面排在市场第二位,目前仅次于 OpeaSea,而在交易金额方面,Blur 的数据也在第二和第三位之间徘徊。

而在接下来的 11 月份,Blur 还会经历主要的一轮空投激励,因此从数据上看,Blur 在短期内很可能会继续迎来增长。但零市场手续费策略是否可持续,目前依旧存在较大的疑问,个人猜测, Blur 平台在未来有较大可能还会更改费用分配策略。

5、一些观察与猜测

在过去的一周,OpeaSea 以及它旗下的 Gem 平台,在数据上均继续呈现下滑的发展趋势,与此同时,采用可选版税策略的 NFT 平台 LooksRare 以及 Blur 则经历了增长,这表明可选版税策略是受到市场参与者欢迎的。

因此,我们有理由猜测,未来 OpeaSea 也可能会被迫采用这种策略,而对于 NFT 创作者和项目方而言,这意味着版税收入的大大降低,如果仅仅依赖第三方 NFT 交易平台,NFT 创作者和项目方甚至可能会面临失去收入的残酷现实(例如单纯的头像类 NFT),而应用(例如游戏)类的 NFT 项目,可通过开发自有且内置的 NFT 交易平台来增加收入机会。

在未来的一段时间,我们可能会进一步看到 NFT 平台内卷的情况,一些平台专注于优化 gas 费用,另一些平台则更关注交易速度,而费用的竞争将是不可避免的,以目前的情况来看,Blur 采取的零平台费用策略是最极端的,这种策略的可持续性还有待于进一步的观察。

另一个发展趋势是,NFT 平台也会整合借贷服务,这将是 NFT 市场接下来非常重要的一个竞争点。

《NFT 平台之争爆发, OpeaSea 的王冠还能戴多久?》本文来源:巴比特

查看更多关于【投资理财】的文章