上海复工,威马赴港。

6月1日,全域静态管理两个月之久的上海终于迎来复工复产。就在这天,总部位于上海的威马汽车也“火急火燎”地出现在了港交所新一批IPO申请的名单上。如果此次顺利登陆港交所,那么威马汽车将成为继“蔚小理”之后,又一家登陆港股的新造车势力。

作为第一批诞生的元老级新势力车企之一,威马汽车曾经是创投机构们的宠儿,成为与“蔚小理”并列第一阵营的“新势力四小龙”;而后又尝到了发展滞后的残酷,销量与声势逐渐脱离第一阵营,车辆自燃、高管相继离职等负面不断,近日甚至被曝拖欠千万物业费的消息。

虽然该消息已被辟谣,但从威马汽车的角度来看,当“蔚小理”都相继上市且发展已经迈向新台阶后,作为曾经“新势力四小龙”的威马汽车,显然不甘继续困顿在二线新势力品牌,而此次赴港申请IPO便是其期望摆脱资金问题、谋求新发展的重要选择。

三年净亏136亿,威马等钱救命

威马汽车对IPO甚是执着。

据了解,去年年初,威马汽车便已完成科创板的上市辅导。但后续有报道称威马汽车被质疑科技含量不足,研发投入在营收中的占比并不高,再加上连续的巨额亏损,以及上市材料在审核中出现不少问题,使得其科创板受阻。

针对该报道,威马汽车方面回应:“正在科创板政策收紧下进行IPO排队,上市时间未定,科创板上市情况请以上交所公示为准。”但自那之后,威马汽车的科创板之路便没了下文。

直到今年4月初,威马汽车被曝出主动放弃了科创板IPO的申请并计划赴港上市。

威马汽车在科创板碰壁并非个例,一众车企也曾相继中止科创板上市进程。毕竟科创板上市核心门槛是技术与财务,对科技水平和创新能力等有较高要求,同时还会考量商业模式落地和企业发展前景。

其实,包括威马汽车在内的很多车企都在科技含量和研发投入上之于科创板并无优势,加上连年亏损,威马汽车碰壁科创板也属正常。

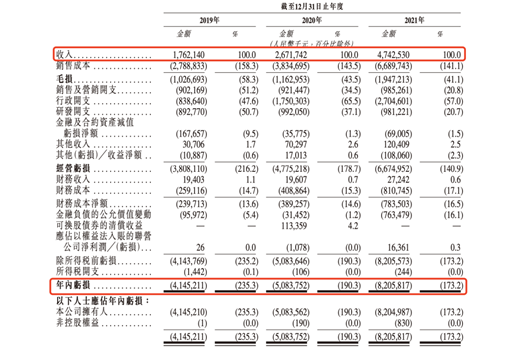

招股书显示,威马汽车近三年的总收入依此为2019年的17.62亿元、2020年的26.71亿元、2021年的47.42亿元,总营收为91.75亿。

和很多造车新势力一样,在没有达到足够大的规模生产和足够多的年销量之前,威马汽车连年亏损。期间,在扣除以股份为基础的付款开支、金融负债公允价值变动等非业务因素后,威马汽车最近三年的净亏损分别为40.4亿元、42.25亿元、53.63亿元,总计136.28亿元。

好在由于入局较早,加之沈晖在造车前就集齐了能源、汽车零部件、整车公司、软件等汽车制造企业所需要的所有经验和资源,让威马的起点高出了蔚小理许多,通过各创投机构的不断投资维持着自身的“入不敷出”,让威马汽车免遭新势力造车资金链断裂的通病。

手握百度、成为资本、腾讯、红杉中国等多家机构投资的威马汽车,自成立至今,吸引一众投资大佬纷至沓来,接连获得多次大额融资,一时风头无两。截止去年10月5日获得5亿美元的D轮融资,威马汽车已完成了累计金额达350亿元的11轮融资。

即便如此,资金优势和先发优势均未能给威马汽车的市场表现带来加成。如今的威马汽车面临发展尴尬困局,加之现金流储备不足,使其对于上市吸纳资金的紧迫性进一步提升。截至去年年底,威马汽车所拥有的现金及等价物仅剩41亿元。

威马汽车招股书中的风险提示也提及:“我们的运营需要大量资金。如果未能按可接受条款获得充足融资,则可能对我们的业务及经营业绩产生重大不利影响。”

威马的结症

正如威马汽车所言,如果此次赴港IPO申请得以成行,将会得到品牌运营的大量资金。但威马汽车的问题真的是资金或真的只有资金吗?

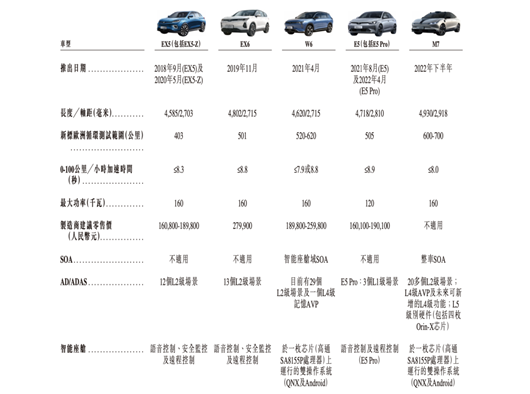

招股书显示,算上将于下半年推出市场的威马M7,威马预计拥有EX5、EX6、W6、E5及M7等车型。同时,其将在2023年推出基于Caesar平台的全新SUV、轿车及MPV车型。届时,将实现对全品类车型由A级到B级产品的全面覆盖。

尽管产品阵容庞大,但根据招股书显示,在正式向港股递交IPO申请之前,源于重资产前置战略,威马汽车已打造温州和黄冈两大智能制造基地,产能预计可达25万辆/年。而其去年全年累计交付4.4万辆电动汽车,虽然96.3%的同比数据非常好看,但销量不及实际产能25万辆的20%,却也惨不忍睹。

截至今年4月底,自2018年9月推出首款车型以来,威马汽车已累计出售超过9.8万辆电动汽车。但威马汽车的累计9.8万辆销量却只是“蔚小理”们去年一年的销量,仅此而已。

如果威马汽车能强势守住第二阵营的头把交椅,也算是在如今疯狂且混乱的市场中有所交代,但事实却并非如此。2021年,威马汽车被哪吒汽车以巨大的优势无情地甩在身后,后面还有虎视眈眈的零跑汽车。

产品销量是拉动品牌力和资金链稳定最基础的部分,在这一点上,威马汽车并未做好,也可以说是其想要长期健康发展必须去掉的结症之一。

而对比“蔚小理”,威马汽车销量低迷的背景下,流露出的是其对销售模式探索的畏首畏尾。

威马汽车曾采用互联网体系销售体系,即直营和授权模式结合。在这一模式下,售价实现全国统一;然而随着时任战略规划和执行工作的威马副总裁陆斌的工作调动,为了分摊风险,威马汽车又重新回到了传统经销商模式,成为沿用“旧模式”的新势力车企。

招股书显示, 2019-2021年,威马汽车五大客户多为汽车销售商或租赁平台。至2021年12月31日,威马拥有由621家合作伙伴门店组成的销售与服务网络。

当然,销售模式目前来看各有长短,没有绝对的谁优谁劣。只是,在畏首畏尾、瞻前顾后的决策之间,包括渠道布局、品牌影响、体系建成等早已落后于竞争对手。而落后,就要挨打。

正如前文所述,管理层的调动影响着品牌的战略规划和工作执行。对于威马汽车来说,不只是副总裁陆斌离职,包括威马汽车首席零售官唐军营、原出行事业部总经理刘立群……高层相继离职,内部动荡不断,威马汽车步履维艰。

不仅如此,除了销量掣肘、销售体系和管理动荡外,品牌标签依旧薄弱、自然风波影响尚存、缺乏决策领袖等都是威马汽车所面临的问题。

5月31日下午,威马汽车CEO沈晖发了一条微博,称近期汽车芯片又出现了一轮涨价现象,且按照涨价后的价格计算,智能电动汽车的芯片成本已经超过了电池包。这不,威马汽车的供应链似乎也要面临压力。

一“难”未解决,一“难”又出现。

威马汽车的结症,显然不在或者说不全在资金上。正如汽车公社年初在《威马,依旧沉默》一文中所提“留给威马的时间和钱都不多了”一样,在这个“黑天鹅”乱飞、“灰犀牛”乱跑的品牌发展的关键节点上,威马汽车与其先赴港,不如先“赴难”去解决问题。

本文来源:盖世汽车资讯

查看更多关于【汽车出行】的文章