对于陆陆续续发布Q1财报的零部件巨头们来说,今年一季度的日子不好过。随之而来的上海疫情,也让汽车产业的供应链受到严重冲击。包括丰田等日系汽车制造商都迫不得已接连停产。

从这20家零部件财报数据,我们了解到这些零部件公司们的Q1财报业绩表现,不光是利润大幅下跌,也有转型的成功体现,我们能从当中体会时代的冲击和企业的努力转变。

利润增长最快的,都靠电动化

先来说,在这些零部件公司中,有两家Q1的业绩非常亮眼,就是安森美和博格华纳。他们的净利润同比增幅分别为489.8%和207.7%。

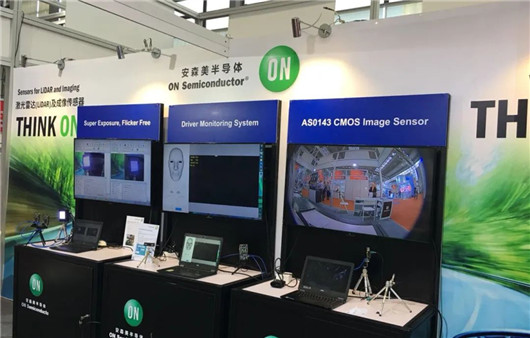

安森美表现尤为突出,一季度业绩创下历史新高,而且净利润高居榜首,同比暴增至5.3亿美元,超过大陆、麦格纳和现代摩比斯等一众巨头。

虽说安森美与大陆、麦格纳国际等巨头相比还有一定差距,安森美一季度营收同比大增31%至19.5亿美元,而大陆和麦格纳国际的营收则接近100亿美元。但强劲的业绩表现,突显了实力。从业务构成来说,汽车和工业终端市场现在占安森美营收的 65%。

制表:汽车公社 数据来源:盖世汽车整理

确实,在全球“缺芯”下,安森美最愁的反而是产能。其产品交期受产能限制一直在拉长,模拟器件中最缺的传感器交期要18~52周,分立器件中像MOS管、二三极管、晶体管这些交期普遍在50周以上。蓝牙模块的产品交期已延期到16~30周,存储器最长需要40周。

而另一家博格华纳之所以有如此亮眼的业绩,是因为收购和转型成功。在收购德尔福科技和电池制造商AKASOL后,博格华纳2021年的业绩一飞冲天。同样,2022年第一季度,保持了利润的大幅度增长。

博格华纳去年拿到了几个大订单,一季度,成功赢得中国豪华新能源汽车制造商的800V多合一电驱动模块+800V碳化硅逆变器订单;二季度,成功拿到长城以及中国某主流自主汽车制造商的双逆变器订单(混动专用)。这两个订单都已经量产。

我们知道,博格华纳旗下的事业部有四块:以涡轮增压器为主的空气管理系统业务,电驱动及传动事业部,原德尔福的发动机电喷系统业务,以及售后市场业务。而博格华纳通过坚定执行几年前所制定的“Charing Forward战略”,正在以最快的速度向电动化转变。

转型的同时,博格华纳也在加速剥离传统业务。1月5日,博格华纳以7200万美元的价格卖掉了年产值1.8亿美元的、以生产变速器控制单元和起停系统蓄压器为主的water Valley工厂。年底之前,博格华纳力争要实现剥离传统业务10亿美元的目标。

按照博格华纳的目标,到2025年,公司的电驱动销售额将占总营业额的25%,并计划到2030年将这一比例提升至45%。这也给其他的零部件公司们以极大的启示。

同样,安森美总裁兼CEO Hassane El-Khoury针对一季度的业绩,也谈到对于电动化、智能化趋势的重视:“我们的重点战略为安森美的利润率和增长带来了持续的成果,凭借高度差异化的智能电源和智能感知产品组合、长期供应协议带来的强大能见度,以及应对汽车功能电子化、先进驾驶辅助系统(ADAS)、能源基础设施和工厂自动化等现世大趋势,安森美在保持发展势头上处于有利地位。”

而此次营收排名第一的是大陆集团,2022年Q1实现营收为93亿欧元,同比增长8.2%,净利润为2.45亿欧元。大陆集团的亮眼之处是其轮胎业务表现强劲。

具体来说,大陆集团的商用车胎与乘用车胎替换业务的销量较上年大幅增长。销售额为33亿欧元,占据了集团营收的三分之一。而且由于采购和生产成本增加,现有库存估值产生了约2亿欧元的积极影响。

值得一提的是,大陆集团的汽车子集团2022年第一季度订单总额超过58亿欧元,尤其是第一季度斩获的两个显示屏解决方案量产订单,销售总额超过25亿欧元。真是“手中有粮,心中不慌。”

此外,从大陆集团拆分出来的纬湃科技,在Q1的表现也同样展示了转型电动化方向的成功。今年一季度,纬湃科技新增订单45亿欧元,其中37亿欧元来自电动化相关产品,其中就包括现代汽车集团20亿欧元的最新一代EMR4电驱动系统订单。

不仅靠涨价,还需要共存

其他多数的零部件企业们没那么幸运,Q1盈利能力普遍下降。

当然,这可以归因于外部不可控的因素太多。比如,汽车产量下降以及全行业面临的其他挑战,包括俄乌冲突造成的供应链危机,以及居高不下的能源价格、大宗商品价格飙升。此外,还有客户需求下降、订单取消、物流运输成本显著上升等因素。

但是,外在的变化和压力也表明,这些零部件公司的系统弹性还需加强,特别是对2022及未来三五年行业趋势的预判和转型成为非常重要的课题。

相比之下,安道拓和李尔这两家座椅供应商是比较难过的。例如,李尔透露,虽然去年该公司已在全球裁员7,700人,但目前仍在寻求重组业务。而且,一季度调整后的净利润同比减少76%。

总部位于普利茅斯的安道拓公司一季度亏了8,100万美元,安道拓将一季度的业绩下降归因于“供应链中断和物流成本上升等外部因素的影响”。据悉,安道拓正在实施一项“回归基础”(Back to Basics)策略,改善“启动执行、成本/运营改善和客户盈利能力管理”。

不仅有物流的影响,还有高通胀的影响。未来,零部件供应商们将面对更多的挑战。过去两年,零部件供应商们一直希望能够缓解财务压力,但Q1财报的数据表明,显然还是不能乐观。这也加剧了零部件供应商们和整车制造商们之间的博弈。

Brooks Wilkins Sharkey & Turco PLLC公司专门从事供应链诉讼的丹·夏基(Dan Sharkey)也说,“当零部件供应商别无选择的时候,只能向客户要求涨价。”

而且,五月初,博世首席财务官 Markus Forschner也说过,由于能源、原材料和物流成本急剧增加,导致如今公司运营成本正显著上升。不仅汽车制造商需要转嫁成本,汽车零部件供应商也不得不如此。

我在去年年底的《涨价求生存?供应链危机下的整车厂和供应商》文章中写过,“供应商与整车厂的谈判能力可以说从未像现在这样强大。如今,它们正利用这种影响力改变与汽车制造商做生意的方式。”

比如,下调了今年财务预期的奥托立夫,也进一步加强了成本控制措施,同时,继续与客户就成本通胀分摊进行协商,其中包括价格上涨。奥托立夫相信,其产品价格上涨将从年中左右开始抵消成本上涨。有鉴于此,奥托立夫预计今年销售额增幅大约为12~17%,调整后营业利润率为5.5%至7%。

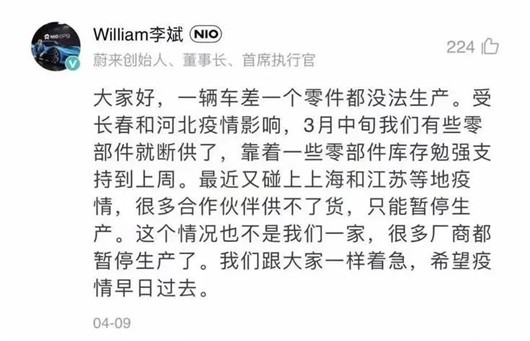

当然,整车制造商们也都意识到保证零部件供应商们的生存和汽车的正常下线的重要关系。像蔚来李斌近期被广泛引用的一句话就是,“一辆车差一个零件都没法生产。”

按照丹·夏基的说法,整车制造商们和零部件供应商们的谈判中包括了一些以前闻所未闻的潜在让步,包括追溯价格上涨、加快付款期限、长期合同、原材料价格指数以及普遍分担与生产成本有关的波动。通常情况下,唯一的调整是整车厂向供应商施压,要求其削减成本。

“这太神奇了,”夏基说,“有些人的看法出人意料地慷慨,我真的很惊讶,一些OEM(整车厂)竟然提价,因为现在每个人都难以获得供应,所以他们想成为供应商最喜欢的客户。”

从目前来看,已有车企和分析师透露,今年上半年汽车行业的零部件供应紧缺会持续存在,直到下半年才会逐渐缓慢恢复,但部分零部件的供应不足需到2023年才能会得到缓解。

此外,Supplyframe Commodity IQ分析也指出了严峻的趋势,零部件仍将稀缺,价格将继续上涨。85%的市场调研公司认为零部件价格会在Q2增加,83%认为交付周期预计将延长。

特别是,俄乌战争爆发后,标普全球旗下汽车研究部门 S&P Global Mobility将预估的全球汽车制造商今年和明年的汽车产量值,从8400万辆和9100万辆,调低到了8200万辆和8800万辆。所以,零部件供应商们仍将不得不继续争取涨价,以保护自己的业务和投资者。

而即使是像Stellantis这样对待供应商加价态度颇为强硬的汽车制造商,也明白得与供应商们合作克服不利因素,探讨如何共同降低运营成本,以便在不利的环境下实现共赢。一句话,大家都希望尽快恢复更可预测的生产节奏以及汽车行业的繁荣。

本文来源:盖世汽车资讯

查看更多关于【汽车出行】的文章